Excel-Vorlage Unternehmen-Residualwertberechnung (2-Phasen)

Den Unternehmenswert als Summe der in Zukunft erwarten und auf den Bewertungszeitpunkt diskontierten freien Cash-Flow (FCF) darzustellen bzw. zu berechnen. Hierbei ist die Berechnung mit höchster Sorgfalt durchzuführen, entspricht doch der Residualwert meist einem großen Anteil am Gesamtwert des Unternehmens.

Was ist eine Unternehmens - Residualwertberechnung?

Es gibt heute viele verschiedene Ansätze diese Bewertung durchzuführen. Dominierend in der Unternehmensbewertungslehre ist der Discounted-Cash-Flow-(DCF) Ansatz. Grundidee des DCF-Ansatzes ist es, den Unternehmenswert als Summe der in Zukunft erwarten und auf den Bewertungszeitpunkt diskontierten freien Cash-Flow (FCF) darzustellen. Da es in den meisten Unternehmensbewertungsfällen aufgrund der mit jedem Jahr zunehmenden Prognoseunsicherheit schwierig ist, die FCF über viele Jahre hinweg explizit zu modellieren, und grundsätzlich davon ausgegangen wird, dass ein Unternehmen ewig weiterbesteht (Going Concern), werden die Jahre nach dem expliziten Modellierungszeitraum meist in einer Residualwertformel zusammengefasst. Dabei ist die Berechnung mit höchster Sorgfalt durchzuführen, entspricht doch der Residualwert meist einem großen Anteil am Gesamtwert des Unternehmens.

Wie ist die Residualwert-Berechnung aufgebaut?

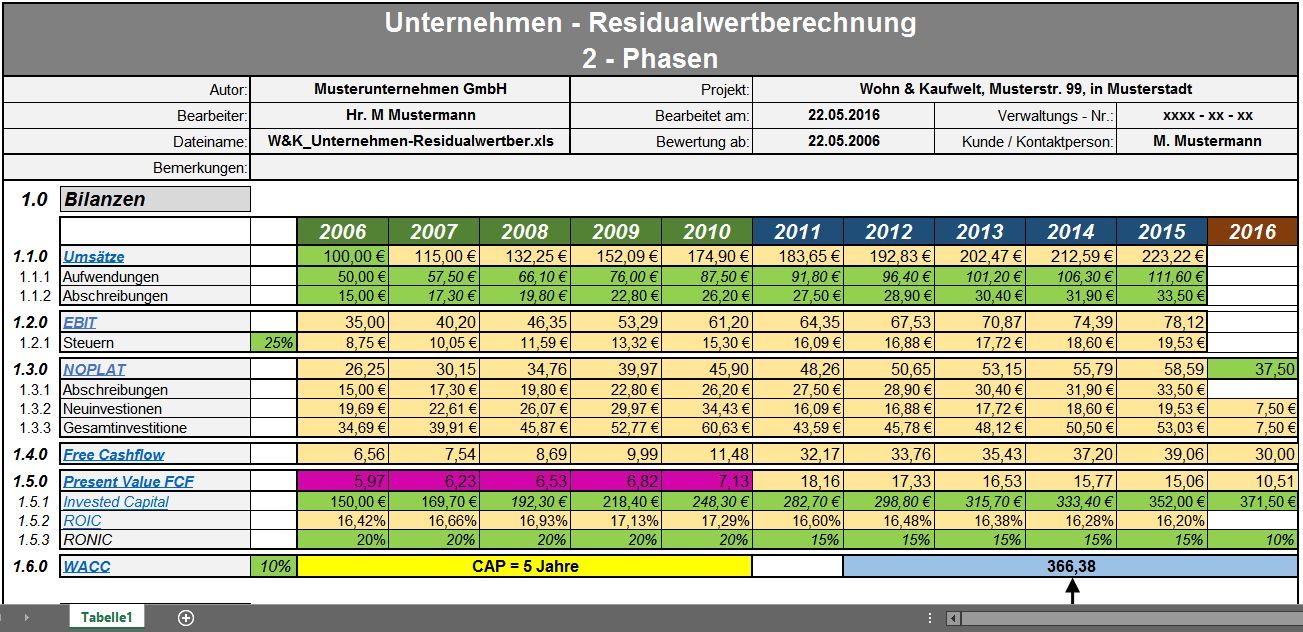

Die 2-Phasen-Wertfaktoren-Formel unterscheidet sich von der einfachen Wertfaktoren-Formel dadurch, dass sie den Residualwert in zwei Phasen aufgliedert. Nach der expliziten Planungsperiode folgt zuerst die sogenannte Competitive Advantage Periode (CAP), in der sowohl der Return on new Invested Capital (RONIC) als auch die Wachstumsrate des NOPLAT überdurchschnittlich hoch sein können, was impliziert, dass die Unternehmung in der CAP noch einen Wettbewerbsvorteil aufweist. Gleichzeitig soll diese erste Phase des Residualwertes einen sanften Übergang zur zweiten Phase ermöglichen. In der zweiten Phase erreicht dann das zu bewertende Unternehmen den eingeschwungenen langfristigen Zustand. In den meisten Fällen bedeutet dies, dass das Unternehmen nur noch langsam wächst und keine Möglichkeit mehr besitzt, Übergewinne abzuschöpfen. In der Competitive Advantage Periode wächst der FCF des darstellten Unternehmens mit 5% und der RONIC beträgt 15%. Ab 2016 verlangsamt sich das Wachstum des auf 2% und die Rendite kommt auf die Höhe der Kapitalkosten zu liegen (ROIC = WACC). Aus dieser Konstellation resultiert ein Unternehmenswert zum 2006 von 260. Die Anwendung des 2-Phasen-Wertfaktoren-Formel stellt dabei sicher, dass bewusst mit der Höhe des ROIC in Relation zu den Kapitalkosten (WACC) umgegangen wird. Zudem werden dem geplanten Wachstum adäquate Neuinvestitionen berücksichtigt und der Übergang von 15% Wachstum zum „ewigen Wachstum“ von 2% wird über mehrere Jahre in der CAP vollzogen. Nachteile dieser Residualwertformel trotz einer CAP gibt es auch mittels 2-Phasen-Wertformel keinen kontinuierlichen Abbau der Wachstumsgröße von 15% in der expliziten Planungsperiode auf 2% in der zweiten Phase der Residualwertbetrachtung. Der Bruch in der Wachstumsrate erfolgt hier zweistufig.

Fazit:

Zusammenfassend bleibt festzuhalten, dass die 2-Phasen-Formel zurecht ihre Dominanz hat und immer mehr angewendet wird. Weil die daraus abgeleiteten Wertüberlegungen in den meisten Fällen von deutlich höherer Qualität als die Resultate aus der Fortführungswert-Formel sind. Die Unterschiede sind umso deutlicher, je weiter entfernt das zu bewertende Unternehmen am Ende der expliziten Planungsperiode von einem eingeschwungenen Zustand ist.

Weitere Produktbilder:

Unternehmen-Residualwertber._Bild1

Unternehmen-Residualwertber._Bild2

|

Bitte beachten Sie: Bei Klick auf "zum Shop" werden Sie zu einem externen Zahlungsdienstleister weitergleitet. Sie können dort aus verschiedenen gängigen Zahlmethoden auswählen. Ihre Rechnung erhalten Sie nach erfolgter Zahlung von diesem per E-Mail.

Anzeige

Skript Kostenrechnung

Umfassendes Skript für Studenten, Auszubildende und angehende Bilanzbuchhalter zu allen prüfungsrelevanten Themen aus der Kosten- und Leistungsrechnung als ebook im pdf-Format.

Preis 9,90 EUR, Details hier >>

(Für Premiummitglieder frei!) Inkl. umfangreicher Übungsaufgaben und Lösungen.

Anzeige

Buchtipp: Vermieter 1x1

Vermieter sein ist nicht leicht. Es gibt viel zu regeln und Einiges zu beachten. Vermieter 1x1 versteht sich als praktischer Leitfaden für Vermieter, der zwar juristische Hintergründe vermittelt, aber keinen unnötigen Ballast mitschleppt. Im Anhang finden Vermieter zahlreiche Muster-Vorlagen: Von der Mieter-Selbstauskunft, über Mietvertrag, Modernisierungsankündigung oder Mieterhöhung bis zur Mietkündigung. Mehr Informationen >>

Vermieter sein ist nicht leicht. Es gibt viel zu regeln und Einiges zu beachten. Vermieter 1x1 versteht sich als praktischer Leitfaden für Vermieter, der zwar juristische Hintergründe vermittelt, aber keinen unnötigen Ballast mitschleppt. Im Anhang finden Vermieter zahlreiche Muster-Vorlagen: Von der Mieter-Selbstauskunft, über Mietvertrag, Modernisierungsankündigung oder Mieterhöhung bis zur Mietkündigung. Mehr Informationen >>Besucher-Umfrage

Wie gefällt Ihnen Excel-Vorlagen-Markt.de? Wir freuen uns über Ihr Feedback. Umfrage >>

eBook: KI Agenten im Controlling

.png")

Aus dem Inhalt:

- Eigene KI-Agenten für unterschiedliche Controlling-Funktionen entwickeln

- Wissensdatenbanken und Unternehmensdokumente in KI-Agenten integrieren

- Big Data im Controlling effizient analysieren

- Python verständlich und praxisorientiert einsetzen

- Excel-Prozesse mit Python automatisieren

- Datenanalysen mit pandas durchführen

Anzeige

Berechnung der Abschreibungen in Excel

.png")

Mit Hilfe dieser auf MS Excel basierenden Anlagenverwaltung können Sie ihr Anlagevermögen (Inventar) verwalten. Das Inventar ist in diesem Tool übersichtlich nach Bilanzpositionen untergliedert. Abschreibungen und Rest- Buchwerte ihrer Anlagegüter werden für jedes Jahr automatisch berechnet. Es wird die lineare und degressive Berechnung der AfA berücksichtigt! Sonder- AfA kann im ersten Jahr angewendet werden.

Jetzt hier für 29,50 EUR downloaden!

Kostenverfolgung Bauprojekte

Mit diesem einfachen Excel-Tool lässt sich die Kostenverfolgung für Bauprojekte leicht gestalten. Sie pflegen separate Listen für das Budget, Hauptaufträge, Nachträge, erwartete Kosten und Rechnungen und bekommen diese Kosten in einer Übersicht auf einem separaten Blatt nach Vergabeeinheiten und Kostengruppen zusammengefasst.

Jetzt hier für 20,- EUR downloaden >>

Mitglieder und PR Verwaltung

Mit dem Excel-Tool Mitglieder und PR Verwaltung haben Sie die Mitgliederstruktur und Social Media auf einem Blick. Profitieren Sie von Übersichtlichen Grafiken und einfache Eingaben.

Mehr Informationen >>

RS Anlagenverwaltung - Anlagenübersicht und Abschreibungen berechnen

Mit Hilfe dieser auf MS Excel basierenden Anlagenverwaltung können Sie ihr Anlagevermögen (Inventar) verwalten. Das Inventar ist nach Bilanzpositionen untergliedert, Abschreibungen und Rest- Buchwerte ihrer Anlagegüter werden automatisch berechnet. Es wird die lineare und degressive Berechnung der AfA berücksichtigt! Sonder- AfA kann im ersten Jahr (nicht verteilt auf mehrere Jahre) angewendet werden. Mehr Informationen >> Elektroauto - Abschreibung & monatliche Belastung

Dieses Excel-Tool berechnet die Steuerliche Abschreibung und Belastungsberechnung des geldwerten Vorteils für das Elektroauto.Mehr Informationen >>

Weitere über 400 Excel-Vorlagen finden Sie hier >>

Excel-Tool für Investitionsrechnung

.png")

Professionelle Investitionsrechnung in Excel – HGB-konform: NPV inkl. AfA-Tax-Shield, IRR, statischer und dynamischer Payback, BMF-AfA-Tabelle mit 33 Anlagenklassen, Priorisierung: PRIO 0–3, Szenarien, Leasing-vs-Kauf und ein fertiger DATEV-Aktivierungs-Buchungssatz. Druckfertige GF-Vorlage, KI-Prompt, keine Makros.

Jetzt hier für 69,90 EUR downloaden!

PLC Immobilien-Bewertung

Sie wollen in Immobilien investieren? Dann ist das PLC- Immobilienbewertungs-Tool genau richtig für Sie!

Mit diesem Tool kalkulieren Sie ganz einfach alle Kosten des Immobilienkaufs mit ein und sehen Ob Sie einen positiven Cash Flow generieren können. Weiterhin bietet unser Tool eine Prognose zur Wertsteigerung und der Aufstellung Ihres Vermögens für die kommenden Jahre. Zum Shop >>

Software-Tipp

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >> TOP ANGEBOTE

|

|

RS Rückstellungsrechner XL: |

|||

| Die optimale Unterstützung bei Ihren Jahresabschlussarbeiten | ||||

|

|

RS Einkaufs-Verwaltung: | |||

|

Erstellung und Verwaltung von Aufträgen und Bestellungen |

||||

|

|

RS Kosten-Leistungs-Rechnung: | |||

|

Rückstellungen leicht verwalten

Mit der RS- Rückstellungs-Verwaltung können Sie Rückstellungen nicht nur leicht errechnen sondern auch übersichtlich verwalten.- Gewerbesteuerrückstellung

- Urlaubsrückstellungen

- Rückstellungen für Geschäftsunterlagen

- Rückstellung für Tantiemen

- Sonstige Rückstellungen

Excel-Tool-Beratung und Erstellung

Kein passendes Excel-Tool dabei? Gern erstellen wir Ihnen Ihr Excel- Tool nach Ihren Wünschen und Vorgaben. Bitte lassen Sie sich ein Angebot von uns erstellen.

Gern erstellen wir Ihnen Ihr Excel- Tool nach Ihren Wünschen und Vorgaben. Bitte lassen Sie sich ein Angebot von uns erstellen. Premium-Mitgliedschaft

Erhalten Sie Zugriff auf Premium-Inhalte von Controlling-Portal.de und Rechnungswesen-Portal.de. Aktuelle und ständig erweiterte Fachbeiträge, ausgewählte sonst kostenpflichtige Excel-Vorlagen. Verschaffen Sie sich hier einen Überblick über unsere Premium-Inhalte.Der Beitrag beträgt nur einmalig 39,- EUR inkl. MwSt. (unbegrenzte Laufzeit, Kein Abonnement!).Weitere Informationen >>

-

Information

-

Rechtliches

-

Für Nutzer

-

ein Projekt von

reimus.NET

-

Weitere Projekte